Kurzüberblick

Ab 1. Januar 2025 tritt die neue Grundsteuer in Kraft. Grundstücksbesitzer sind gesetzlich verpflichtet, im Zeitraum zwischen 1. Juli 2022 und 31. Oktober 2022 eine Grundsteuererklärung nach amtlichem Vordruck abzugeben.

Was ist die Grundsteuer?

Die Grundsteuer (auch Bodenzins genannt) ist eine Objektsteuer, die auf das Eigentum an Grundstücken bzw. Immobilien erhoben wird. Sie ist eine der ältesten Steuern in Deutschland.

Immobilieneigentümer müssen in Deutschland pro Jahr einen Betrag an die zuständige Stadt bzw. Gemeinde zahlen. Die Grundsteuer dient dabei als finanzieller Ausgleich für die Leistungen und Angebote der Kommunen (z. B. Straßenbeleuchtung, Winterdienst, Kinderspielplatz, örtliche Infrastruktur) und ist eine der wichtigsten Einnahmequellen.

Unterschieden wird nach Art der Grundsteuer die Grundsteuer A (für land- und forstwirtschaftliche Grundstücke) von der Grundsteuer B (für bebaute und unbebaute Grundstücke, Erbbaurechte und Teileigentum). Mit der Grundsteuerreform soll auch die Grundsteuer C für baureife, aber noch unbebaute Grundstücke von den Städten und Gemeinden wieder eingeführt werden können, damit Baulandeigentümer finanzielle Anreize haben, Wohnraum darauf zu errichten.

Für die meisten Immobilienbesitzer ist die Grundsteuer B und ihre Berechnung wichtig. Es ist dabei übrigens unerheblich, ob die Immobilie selbst gekauft oder geerbt wurde.

Die Grundsteuer wird vom Finanzamt mit dem Grundsteuermessbescheid festgelegt. Auf dieser Grundlage setzen die Städte und Gemeinden den jeweiligen Steuersatz fest.

Warum gibt es eine Grundsteuerreform?

2018 entschied das Bundesverfassungsgericht, dass das derzeitige Berechnungssystem für die Grundsteuer verfassungswidrig ist, weil die Grundsteuer auf Grundlage von veralteten Werten berechnet wird.

Bis das neue Gesetz in Kraft tritt, bildet neben den Steuermesszahlen und den von den Gemeinden festgelegten Hebesätzen weiterhin der sogenannte Einheitswert die Grundlage für die Bemessung der Grundsteuer. Dieser Einheitswert wird von den örtlich zuständigen Finanzbehörden ermittelt. Er benennt den Wert von Grundbesitz.

Der Einheitswert bezieht sich jedoch auf die Wertverhältnisse von 1964 in West- bzw. 1935 in Ostdeutschland. Da sich die Grundstückswerte seitdem in den Regionen jedoch ganz unterschiedlich entwickelt haben, weicht dieser Einheitswert stark vom tatsächlichen Wert eines Grundstücks ab.

Gleichwertige Immobilien werden dadurch zum Teil sehr unterschiedlich bewertet. Mit der reformierten Grundsteuer soll die tatsächliche Wertentwicklung der einzelnen Immobilien und Grundstücke angemessen abgebildet werden.

Was wird neu berechnet?

Im Kern bleibt das bisherige System erhalten. Von der Reform betroffen ist jedoch die Bewertung des jeweiligen Grundstücks. Damit hat der Einheitswert ausgedient.

Bislang galt folgende Berechnungsformel:

Einheitswert x Grundsteuermesszahl x Hebesatz = Jahresgrundsteuer

Mit der Reform gilt ab 2025:

Grundbesitzwert x Grundsteuermesszahl x Hebesatz = Jahresgrundsteuer

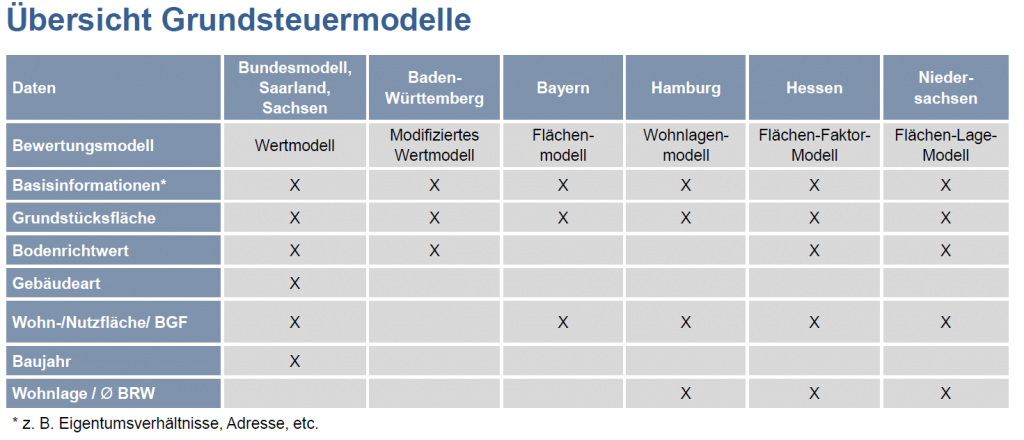

In den meisten Bundesländern kommt das sogenannte Bundesmodell zum Einsatz. Abweichungen in den Ländern sind durch die sogenannte Öffnungsklausel möglich.

Um den Wert des jeweiligen Grundbesitzes zu ermitteln, sieht das Bundesmodell das sogenannte Ertragswertverfahren vor. Folgende Faktoren werden hierbei berücksichtigt:

- Bodenrichtwert

- Höhe der statistisch ermittelten Nettokaltmiete

- Grundstücksfläche

- Immobilienart

- Alter des Gebäudes

Das Bundesmodell orientiert sich bei der Bewertung somit am Wert einer Immobilie.

Quelle: Steuerberaterkammer München

Bayern hat sich für das sog. Flächenmodell in Reinform (ohne Grundsteuer C) entschieden. Das bayerische Grundsteuergesetz ermittelt die Steuerlast unabhängig vom Wert des Grundstücks und der Immobilie. Dies soll verhindern, dass steigende Grundstückspreise automatisch zu höheren Steuern führen. Die Höhe der Steuer richtet sich in Bayern nach der Grundstücks- und Gebäudefläche, der Art der Nutzung sowie nach dem von den Kommunen festgesetzten Hebesatz. Dabei soll die Grundstücksfläche mit vier Cent pro Quadratmeter und die Gebäudefläche mit 50 Cent pro Quadratmeter angesetzt werden.

So wird gerechnet:

(Fläche Grundstück x 0,04 Euro je Quadratmeter x Grundsteuermesszahl + Fläche des Gebäudes x 0,50 Euro je Quadratmeter x Grundsteuermesszahl) x Hebesatz der Gemeinde = Grundsteuer

Einige Besonderheiten sind jedoch auch im bayerischen Flächenmodell vorgesehen. Neben einem Abschlag für Wohnflächen von 30 Prozent sind zusätzliche Abschlagsmöglichkeiten für Wohnflächen in Verbindung mit einem land- oder forstwirtschaftlichen Betrieb, die auch entsprechend Tätige nutzen, Denkmäler und den sozialen Wohnungsbau in Höhe von weiteren 25 Prozent vorgesehen. Treffen zum Beispiel Wohnen und Denkmal aufeinander, so ist im Ergebnis eine Grundsteuermesszahl von 52,50 Prozent (70 Prozent x 75 Prozent) maßgeblich.

Diese Daten benötigen Sie in Bayern:

- das Aktenzeichen und die Lagedaten:

diese entnehmen Sie aus dem Informationsschreiben des Finanzamts, sofern Sie eines erhalten haben, oder dem letzten Einheitswertbescheid bzw. Grundsteuermessbescheid. - die Steuernummer, das Wohnsitz- /Betriebsstättenfinanzamt und die Identifikationsnummer:

Einkommensteuerbescheid bzw. Körperschaftsteuerbescheid. - die Flurstücksdaten:

Datenabruf aus BayernAtlas – Grundsteuer*, Notarvertrag, Katasterauszug oder Grundbuchauszug. - Angabe der Gebäudeflächen:

die Wohn- und Nutzflächenberechnung oder hilfsweise den Bauplan.

Quelle: Steuerberaterkammer München

Erläuterungen zu Begriffen (z. B. Gemarkung, Flurstück) finden Sie auch in den Anleitungen zu den Erklärungsformularen.

Informationsschreiben

Die bayerische Finanzverwaltung versendet seit 30.03.2022 Informationsschreiben an Eigentümerinnen und Eigentümer von wirtschaftlichen Einheiten des Grundvermögens oder des land- und forstwirtschaftlichen Vermögens. Die Schreiben gehen an natürliche Personen mit Wohnsitz in Deutschland. Befindet sich ein Flurstück im Eigentum mehrerer Personen, wird das Schreiben nur an eine Miteigentümerin bzw. einen Miteigentümer versandt.

Neben allgemeinen Informationen zur Erklärungsabgabe finden Sie im Informationsschreiben

- das Lagefinanzamt

- das Aktenzeichen

- die Lagebezeichnung

für Ihr Grundstück oder Ihren Betrieb der Land- und Forstwirtschaft.

Einheitswertbescheid / Grundsteuermessbescheid

Das Lagefinanzamt, das Aktenzeichen sowie die Lagebezeichnung können Sie auch Ihrem letzten Einheitswertbescheid oder Grundsteuermessbescheid entnehmen. Bitte achten Sie darauf, dass das Aktenzeichen 17-stellig sein muss.

Einkommensteuerbescheid bzw. Körperschaftssteuerbescheid

Als Steuernummer tragen Sie bitte – falls vorhanden – Ihre Einkommensteuer- bzw. Körperschaftsteuernummer ein. Diese finden Sie auf Ihrem letzten Einkommensteuer- bzw. Körperschaftsteuerbescheid. Falls für Sie ein bayerisches Finanzamt zuständig ist, hat Ihre Steuernummer elf Stellen.

Die Identifikationsnummer können Sie der Mitteilung des Bundeszentralamts für Steuern, Bonn, oder auch Ihrem letzten Einkommensteuerbescheid entnehmen. Sollte Ihnen Ihre Identifikationsnummer nicht bekannt sein, können Sie diese beim Bundeszentralamt für Steuern (www.bzst.de) erfragen.

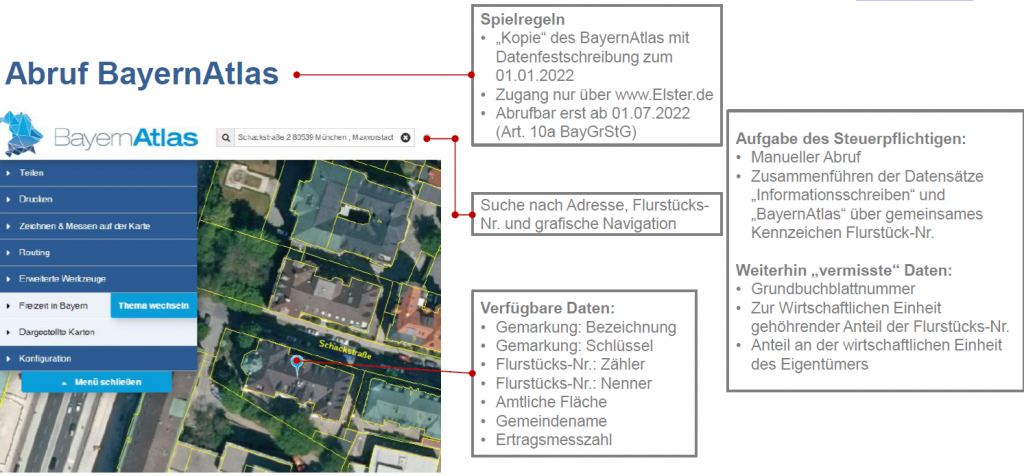

Datenabruf aus dem BayernAtlas-Grundsteuer

Für den Stichtag 1. Januar 2022 werden über das Internetportal BayernAtlas der Bayerischen Vermessungsverwaltung ausgewählte Daten aus dem Liegenschaftskataster kostenlos zur Verfügung gestellt. Dies sind:

- Flurstücksnummer

- Amtliche Fläche

- Gemeindenamen

- Gemarkungsname und Gemarkungsnummer

- Tatsächliche Nutzung mit den zugehörigen Flächenanteilen

- (Gesamt-)Ertragsmesszahl für landwirtschaftliche Flächen

Auszug aus dem Liegenschaftskataster

Das Liegenschaftskataster wird an den Ämtern für Digitalisierung, Breitband und Vermessung geführt. Dem Auszug aus dem Liegenschaftskataster können Sie Angaben über Flurstücke, wie Lage, Flurnummer, Fläche der Flurnummer(n) in m², tatsächliche Nutzung, Beschreibung der Gebäude, Angaben zur Bodenschätzung und die Eigentümerdaten entnehmen. Bitte beachten Sie, dass für die Angaben in Ihrer Erklärung zur Hauptfeststellung die aktuellen Daten zum Stichtag 1. Januar 2022 relevant sind. Sollte Ihnen Ihr Katasterauszug nicht mehr vorliegen oder dieser veraltet sein, können Sie die Daten kostenlos im Zeitraum vom 1. Juli bis 31. Dezember 2022 abrufen.

Bei Wohnungs- und Teileigentum enthält der Katasterauszug Angaben zu dem/den Miteigentumsanteil(en) am Grundstück.

Grundbuchauszug

Liegt Ihnen ein Grundbuchauszug vor, können Sie diesem unter anderem

- die Grundbuchblattnummer

- die Flurstücksnummer

- die amtliche Fläche

- Eigentumsanteile (bei Wohnungs- oder Teileigentum)

entnehmen.

Als Eigentümerin oder Eigentümer können Sie das Grundbuch kostenlos einsehen. Die Einsicht kann bei jedem bayerischen Grundbuchamt genommen werden und muss nicht zwingend bei dem Grundbuchamt erfolgen, in dessen Bezirk das betroffene Grundstück liegt.

Die Grundbuchblattnummer finden Sie auch in notariellen Urkunden (zum Beispiel über den Kauf oder die Finanzierungsgrundschuld), aus den grundbuchamtlichen Eintragungsbekanntmachungen oder Kostenrechnungen sowie den kostenpflichtigen Auszügen aus dem Liegenschaftskataster.

Notarvertrag

Dem notariellen Kauf- bzw. Schenkungsvertrag können Sie Angaben zum Grundbuchblatt, der Gemarkung, der Nummer des Flurstücks und der Fläche des / der Flurstück(e) entnehmen, soweit sich zwischenzeitlich keine Änderung ergeben hat. Bei Wohnungs- und Teileigentum enthält der Notarvertrag weiterhin Angaben zu dem / den Miteigentumsanteil(en) am Grundstück.

Wohnflächenberechnung und Nutzflächenberechnung oder Bauplan

Der Wohnflächenberechnung können Sie die Wohnfläche entnehmen. Die Wohnfläche wird grundsätzlich nach der ab 1. Januar 2004 gültigen Wohnflächenverordnung ermittelt. Ist die Wohnfläche zulässigerweise bis zum 31.12.2003 nach II. Berechnungsverordnung berechnet worden und haben sich keine baulichen Änderungen ergeben, kann die Wohnfläche der II. Berechnungsverordnung entnommen werden. Die Wohnfläche ist auch in den Bauunterlagen, dem Mietvertrag oder der Nebenkostenabrechnung ersichtlich. Bei Eigentumswohnungen ist die Wohnfläche auch aus der Wohngeldabrechnung ersichtlich. Für weitere Informationen zur Wohnfläche beachten Sie bitte die Punkte zur Wohnfläche bei den Fragen zur Anlage Grundstück. Liegt Ihnen z. B. eine Nutzflächenberechnung nach DIN 277 vor, können Sie der Berechnung die Angabe zur Nutz- oder Nutzungsfläche entnehmen.

Was sollten Eigentümer und Vermieter wissen?

Jeder Haus-, Wohnungs- und Grundstücksbesitzer muss im genannten Zeitraum die neue Grundsteuererklärung abgeben. Es ist dabei unerheblich, ob er das Eigentum selbst bewohnt oder vermietet. Bei Wohnungseigentümerschaften ist jeder Eigentümer einzeln zur Erklärung verpflichtet – nicht die Gemeinschaft und auch nicht der Verwalter.

Da die Grundsteuer zu den umlagefähigen Nebenkosten gehört, können Vermieter sie anteilig auf Mieter umlegen.

Bitte beachten Sie:

- Die Grundsteuererklärung kann ab 1. Juli 2022 elektronisch über das Portal ELSTER übermittelt werden. Auch Übermittlungen auf Papier sind möglich. Die Registrierung bei ELSTER kann bis zu 2 Wochen dauern.

- Bis zum 31. Oktober 2022 müssen Eigentümer die neue Grundsteuererklärung abgeben.

- Die Zahlungssaufforderung entsprechend dem neuen Grundsteuerbescheid wird erst 2025 kommen. Städte und Gemeinden versenden dazu gesonderte Zahlungsaufforderungen.

Folgende Angaben werden im Wesentlichen abgefragt:

- Angaben zur Lage (Gemarkung, Flur, Flurstück)

- Angaben zur Grundstücksart (z. B. ob es sich um ein bebautes oder ein unbebautes Grundstück handelt

- Angaben zur Grundstücksfläche, zur Wohnfläche oder zu sonstigen Flächen

Die benötigten Daten können je nach Bundesland abweichen.

Gut zu wissen: Gehört ein Grundstück mehreren Eigentümern, reicht es aus, wenn eine gemeinsame Grundsteuererklärung abgegeben wird.

Wie werden Eigentümer informiert?

Die Information der Eigentümer wird in jedem Bundesland anders gehandhabt. In fast allen Bundesländern sollen die Eigentümer allerdings bis Juli 2022 direkt angeschrieben werden. In Berlin sollen nur die Hausverwaltungen informiert werden.

Wie viel Grundsteuer muss ich durch die Reform zahlen?

Mit der Grundsteuerreform werden Grundstücke neu bewertet, was dazu führen wird, dass einige Grundsteuerbescheide schon allein aufgrund steigender Bodenrichtwertpreise höher ausfallen dürften. Es sei denn, der Wert spielt, wie in Bayern, keine Rolle. Vom Grundsatz wird eine aufkommensneutrale Umsetzung angestrebt.

Wie viel Grundsteuer jeder am Ende zahlt und ob es für Eigentümer und Mieter teurer wird, kann nicht im Detail vorausgesagt werden.

Wie kann man sich gegen die Grundsteuerreform wehren?

Vorerst kann die Möglichkeit des Rechtsbehelfs durchgeführt werden. Dieser kann gegen die Bescheide des Finanzamts und den Bescheid der Kommune eingelegt werden.

Vorerfassungsbögen

Wenn Sie uns mit der Abgabe der Grundsteuererklärung beauftragen wollen, wäre es hilfreich, wenn Sie uns den oder die Vorerfassungsbögen ausgefüllt zur Verfügung stellen könnten. Diese stellen wir Ihnen im Folgenden zum download bereit:

Einfamilienhaus, Zweifamilienhaus, Wohnungseigentum und Mietwohngrundstück

Teileigentum, Geschäftsgrundstück, Gemischt genutztes Grundstück, Sonstiges bebautes Grundstück